原付バイクの保険の基礎から節約法までを紹介!

原付ユーザーのための保険サイト

このサイトの特徴:原付バイクに特化

このサイトは、原付専用のバイク保険節約サイトです。中立な視点で各社の保険選びをサポートします。また、自賠責保険や任意保険の特徴を図を多く使って、わかりやすく解説します。ファミリーバイク特約などを利用して、保険料を半額以下にする方法を紹介してます。

バイク保険って必要?

下の表は損害保険料率算出機構が公開している、交通事故の高額賠償ランキングです。| 認定総損害額 | 判決年 | 裁判所 | 被害者の職業 | 被害者の 性別年齢 |

被害 態様 |

|---|---|---|---|---|---|

| 5億2,853万円 | H23 | 横浜 地裁 |

開業医 | 男41歳 | 死亡 |

| 3億9,725万円 | H23 | 東京 地裁 |

大学生 | 男21歳 | 後遺 障害 |

| 3億9,510万円 | H23 | 名古屋 地裁 |

大学生 | 男20歳 | 後遺 障害 |

| 認定総損害額 | 判決年 | 裁判所 | 被害物 |

|---|---|---|---|

| 2億6,135万円 | H6 | 神戸地裁 | 積荷(呉服・洋服・毛布) |

| 1億3,580万円 | H8 | 東京地裁 | 店舗(パチンコ店) |

| 1億2,037万円 | S55 | 福岡地裁 | 電車・線路・家屋 |

バイク保険がなければ、損害額はすべて自己負担となります。

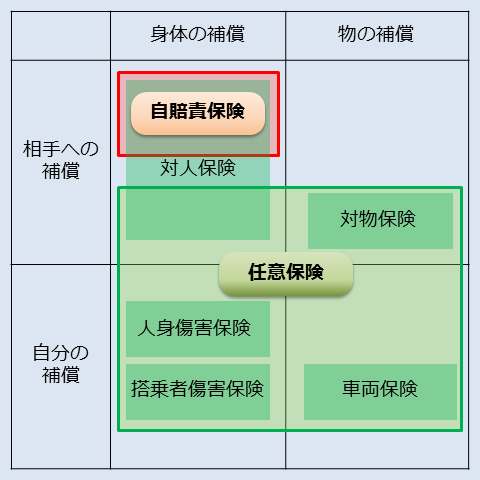

自賠責保険ですべての補償をカバーしてくれるのでは?

一部しかカバーされません。自賠責保険と任意保険の違いを図で解説すると、下のようになます。

自賠責保険では相手の身体のみ補償します。つまり、自分の体やバイク、相手の物は補償されません。

相手の補償だけなら、自賠責保険の補償額で十分なのでは?

足りません。交通事故の実際の補償額は、死亡の場合が5000万円〜1億円、後遺障害の場合が1億円〜1億5000万円必要です。

一方、自賠責保険の補償額は死亡に最高3000万円、後遺障害に最高4000万円、障害に最高120万円です。

つまり、自賠責保険の補償だけでは不十分です。

新着情報

- 2013年6月14日

- サイドバナーを変更しました。

- 2013年5月10日

- サイトをオープンしました。

バイク保険の基礎知識

自賠責保険や任意保険の違いや、それぞれの特徴を紹介します。

バイク保険料をグッと節約する方法

ファミリーバイク特約などを利用して、保険料を半額以下にする方法を紹介しています。

バイクに関するコラム

保険に関係なく、バイクに関することを紹介しています。

バイク保険を比較

バイク保険の保険料とサービスを比較します。